Komercjalizacja wyników nauki na uniwersytetach medycznych w Europie i USA.

Martyna Majewska

Proces komercjalizacji wiedzy może zostać zainicjowany w sprzyjających warunkach prawnych; warto więc przyjrzeć się ramom prawnym obowiązującym na terenie USA oraz Unii Europejskiej umożliwiającym podejmowanie stałej współpracy pomiędzy światem nauki a biznesu.

Poprawka Bayh -Dole

Pisząc o podstawach prawnych komercjalizacji wiedzy i wyników badań w USA nie sposób pominąć informacji o ramach prawnych umożliwiających współpracę pomiędzy światem biznesu a światem nauki. Najistotniejszą rolę w tym procesie odegrała poprawka do federalnej ustawy poświęconej prawu patentowemu oraz znakom towarowym zwaną poprawką Bayh –Dole (w oryginale: The Bayh–Dole Act[1]) lub poprawką do prawa patentowego i znaków towarowych (w oryginale: Patent and Trademark Law Amendments Act). Poprawka ta jest wynikiem prac senatorów Bircha Bayh’a oraz Boba Dole’a; została wprowadzona do systemu prawa federalnego dnia 12 grudnia 1980 roku.

Podstawową zmianą w dotychczasowym systemie wprowadzoną przez poprawkę Bayh-Dole jest sposób rozporządzania tytułem do wypracowanej własności intelektualnej. Przed wejściem w życie tejże poprawki tytuł prawny do wynalazków oraz wyników prac finansowanych ze źródeł federalnych – bez względu na miejsce ich opracowywana – przepisywany był automatycznie na rzecz rządu federalnego. Począwszy od grudnia 1980 r. tytuł własności może być współdzielony pomiędzy podmioty akademickie oraz podmioty prowadzące działalność gospodarczą, przy czym wdrożenie innowacyjnego rozwiązania czy też rozpoczęcie produkcji musi nastąpić na terenie USA. Przedsiębiorcy zyskali preferencje w dostępnie do patentów, zaś pracownicy zespołów badawczych zyskali możliwość partycypowania w dochodach generowanych w drodze sprzedaży/ udostępniania licencji na zasadach komercyjnych. Była to niebagatelna zmiana w systemie zarządzania własnością intelektualną przez rząd federalny, gdyż przed wejściem w życie poprawki dysponował on prawem do ponad 28 tys. patentów, zaś wykorzystywał komercyjnie na zasadzie licencji jedynie 5% tej liczby[2]. „Uwolnienie” patentów przez służby federalne miało również podłoże ekonomiczno-społeczne; celem nadrzędnym miało być pobudzenie amerykańskiej gospodarki i poniesienie poziomu jej konkurencyjności na rynkach międzynarodowych po kryzysie lat 70 XX w.

Z samą poprawką wiąże się również szereg ciekawych orzeczeń sądowych, które w systemie prawa amerykańskiego stanowiły precedensy wyznaczające nową linię interpretacyjną oraz zasadę stosowania prawa patentowego w kontekście innowacji i współpracy B +R. I tak na przykład sprawa Stanford v. Roche , (563 US, 2011), była sprawą rozpatrywaną przez Sąd Najwyższy USA. Dotyczyła ona kwestii pierwszeństwa uprawnień wynalazcy do patentu w sytuacji, gdy twórca - wynalazca jest pracownikiem naukowym w laboratorium finansowanym przez rząd federalny. Rozstrzygnięcie Sądu Najwyższego wskazało na to, iż bezsprzecznie wynalazca taki podlega regulacjom poprawki Bayh - Dole. Sędziowie Sądu Najwyższego odwołując się do istoty prawa amerykańskiego oraz do nadrzędności przepisów Konstytucji nad innymi regulacjami potwierdzili, iż wszyscy twórcy – bez względu na miejsce zatrudnienia - stają się automatycznie właścicielami swoich wynalazków i uprawnienia zawarte w umowach (np. w umowach licencyjnych) do tych wynalazków ustanowione na rzecz osób trzecich, mają charakter drugorzędny.

Sytuacja, na gruncie której wydano takie orzeczenie dotyczyła pracownika naukowego Uniwersytetu Stanforda współpracującego z firmą biotechnologiczną X na podstawie umowy, w której zgodził się na cesję uprawnień z opracowanych przez siebie wynalazków na rzecz firmy. Firma X została później zakupiona przez Roche, która w drodze umowy syngularnej (umowy nabycia firmy X oraz wszystkich praw ustanowionych na jej rzecz) weszła w posiadanie patentów opracowanych przez pracownika naukowego Uniwersytetu Stanforda i wprowadziła je na rynek.

Kiedy Uniwersytet Stanforda pozwał Roche za naruszenie swoich patentów, Roche stwierdził, że miał prawo własności do patentów, na podstawie umów podpisanych przez ich pracownika naukowego. Wśród argumentów podnoszonych przez Uniwersytet Stanforda, znalazł się również ten, który odnosił się do poprawki Bayh – Dole, która dała naukowcom prawo pierwszeństwa do dysponowania tytułem własności do opracowanych przez siebie wyników prac i właśnie ten argument znalazł uznanie wśród składu sędziowskiego. Innym ciekawym postępowaniem było postępowanie w sprawie NORVIR. Należy tu bowiem wyjaśnić, że poprawka Bayh-Dole umożliwia agencjom federalnym udzielenie patentu na wynalazek innym podmiotom w sytuacji, gdy przemawiają za tym względy bezpieczeństwa oraz zdrowia publicznego, zaś podmioty dają gwarancję na szybkie i sprawne wdrożenie innowacyjnych rozwiązań do powszechnego zastosowania. Sprawa NORVIR Państwowy Instytut Zdrowia otrzymał szereg zgłoszeń od podmiotów zainteresowanych produkcją środka NORVIR stosowanego w leczeniu AIDS, do którego patent należał do Abbott Labs. Abbott Labs nie był w stanie sprostać zapotrzebowaniu na lek, zaś rosnąca liczba pacjentów, u których można było zastosować z powodzeniem ten środek leczniczy oraz konieczność obniżenia jego ceny wpłynęły na zastosowaniu w praktyce rozwiązania zawartego w poprawce Bayh-Dole.

Poprawka z 1980 roku zmieniła diametralne relacje pomiędzy ośrodkami akademickimi a biznesem oraz pozwoliła na sprawne zarządzanie systematycznie zwiększającą domeną patentów oraz wyników badań istotnym potencjale rynkowym. Jak widać z przytoczonych powyżej spraw – z nowych uregulowań skorzystali nie tylko naukowcy i uniwersytety, ale również wywiera ona pozytywny wpływ na społeczeństwo. W chwili obecnej poprawka Bayh-Dole stanowi podstawową regulację odnoszącą się do procesu komercjalizacji wyników prac i badań naukowych.

Warto przyjrzeć się efektom funkcjonowania poprawki Bayh-Dole przez ostatnie 30 lat. Przychód uzyskiwany przez uniwersytety z różnorodnych form komercjalizacji wiedzy wzrósł z 7,3 milionów USD w 1981 roku do 3,4 miliardów USD w 2008 roku; w wielu przypadkach dochód pochodzący z komercjalizacji był dzielony zarówno pomiędzy podmioty prowadzące badania jak również osoby biorące udział w badaniach (przykładem na tego typu działania mogą być np. City of Hope Hospital, Memorial Sloan Kettering, Children’s Hospital of Philadelphia jak również University of California ).

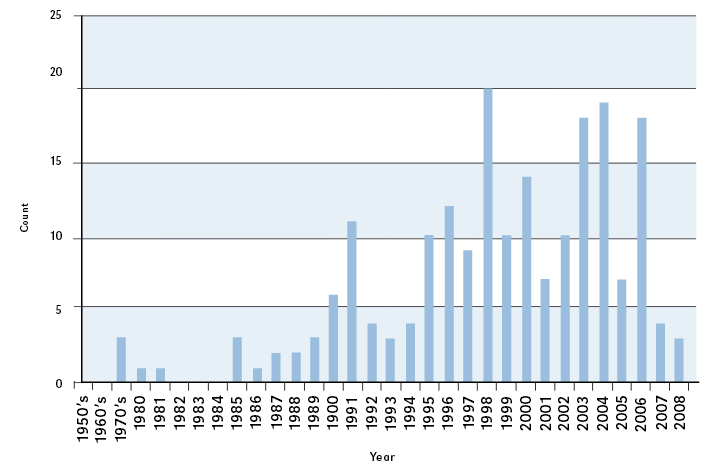

Wzrosła zauważalnie liczba innowacyjnych substancji leczniczych wprowadzanych do obrotu przez FDA na podstawie patentów opracowywanych przez uniwersytety i jednostki naukowo-badawcze – w latach 1990 – 2008 wzrosła ona od 9% do 21 % wszystkich rejestracji.

Rysunek 1

Liczba rejestracji nowych substancji leczniczych przed i po wprowadzeniu poprawki

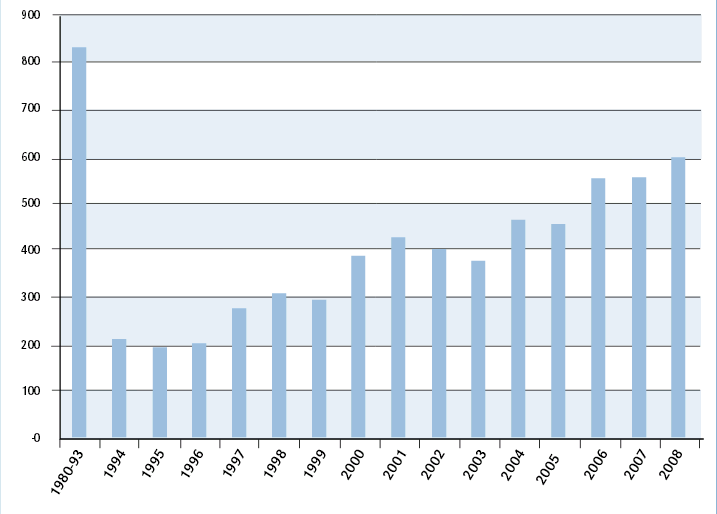

Warto również zauważyć, iż równie dynamicznie wzrasta liczna spółek spin-out zakładanych przy uniwersytetach, których celem jest komercjalizacja wiedzy.

Rysunek 2

Liczba zarejestrowanych spółek spin-out po wprowadzeniu w życie poprawki[3]

Ramy prawne dla procesu komercjalizacji w Unii Europejskiej

Odmienną drogę dla ustanowienia dogodnych dla komercjalizacji wiedzy w Unii Europejskiej przyjęły instytucje unijne.

Cykliczne uruchamianie funduszy na prowadzenie badań naukowych oraz wdrażanie ich w życie na podstawie współpracy pomiędzy światem biznesu a ośrodkami naukowo badawczymi odbywa się w Unii Europejskiej w odmienny sposób: na szczeblu ogólnoeuropejskim tworzone są rozwiązania umożliwiające harmonizację przepisów na szczeblu krajowym sprzyjające harmonizacji przepisów zarówno w zakresie przedsiębiorczości akademickiej jak i podejmowaniu współpracy międzynarodowej.

Przypatrzmy się podstawo wprowadzenia w życie aktualnego programu „Horyzont 2020”. Pakiet wniosków dotyczących programu „Horyzont 2020” sporządzony został zgodnie z europejską strategią „Europa 2020”, w której badania naukowe i innowacje uznano za główne czynniki osiągnięcia celów związanych z inteligentnym i zrównoważonym wzrostem sprzyjającym włączeniu społecznemu. Pakiet obejmuje wnioski dotyczące:

- programu ramowego „Horyzont 2020” (Traktat o funkcjonowaniu Unii Europejskiej – TFUE[4]);

- jednolitych zasad uczestnictwa i upowszechniania (TFUE);

- jednolitego programu służącego realizacji programu „Horyzont 2020” (TFUE);

- jednolity wniosek dotyczący części programu „Horyzont 2020” odpowiadających traktatowi Euratom.

Odwołanie do podstawowych dokumentów konstytuujących funkcjonowanie UE wskazuje na istotną rolę programu oraz jego wagę w otaczającej nas rzeczywistości, bowiem od inauguracji siódmego programu ramowego (7PR) sytuacja gospodarcza na terenie UE uległa znaczącej zmianie. Recesja wywołana kryzysem finansowym w 2008 r. doprowadziła do przyjęcia pakietów środków stymulacyjnych, których celem było ożywienie gospodarki. Chociaż Europa powoli przezwycięża pogorszenie koniunktury gospodarczej, stoi ona obecnie w obliczu kryzysu długu publicznego i obaw przed kolejną recesją. Organy sektora publicznego w całej Europie muszą podjąć zdecydowane działania, aby sprostać tej nowej sytuacji. Głównym wyzwaniem jest doprowadzenie do ustabilizowania systemu finansowego i gospodarczego w krótkiej perspektywie i jednoczesne podjęcie działań mających na celu stworzenie możliwości gospodarczych na przyszłość. I w tym przypadku, przesłanki społeczno-ekonomiczne, wpłynęły na decyzję o podwyższeniu funduszy na badania i innowacje, animowaniu komercjalizacji wyników badań i prac naukowych przy jednoczesnym zachowaniu równowagi na gruncie prawa ochrony konsumentów i konkurencji[5].

Dlatego też jednym z kluczowych obszarów wsparcia jest wspieranie doskonalenia bazy naukowej rozumianej jako podniesienie poziomu doskonałości europejskiej bazy naukowej i zapewnienie stałego dopływu światowej klasy badań w celu zagwarantowania długoterminowej konkurencyjności Europy. Dzięki tej regulacji wspierane będą najlepsze pomysły, rozwijane zasoby intelektualne w Europie, badaczom zostanie zapewniony dostęp do priorytetowej infrastruktury badawczej, a wszystko po to, aby Europa stała się atrakcyjnym miejscem dla najlepszych na świecie naukowców, co przełoży się na:

- wspieranie najbardziej uzdolnionych i twórczych osób oraz ich zespołów, aby mogli oni realizować pionierskie badania najwyższej jakości w oparciu o sukces Europejskiej Rady ds. Badań Naukowych ;

- finansowanie współpracy badawczej, aby otworzyć nowe i obiecujące dziedziny badań naukowych i innowacji poprzez wspieranie przyszłych i powstających technologii (FET);

- zapewnienie naukowcom doskonałego szkolenia i możliwości rozwoju kariery poprzez działania Marie Skłodowska-Curie („Marie Curie actions”) ;

- zapewnienie Europie światowej klasy infrastruktury badawczej (w tym e-infrastruktury) dostępnej dla wszystkich badaczy w Europie i poza jej granicami.

Komisja Europejska podjęła tak zdecydowane działania nie tylko w oparciu o analizę bieżącej sytuacji; doświadczenia krajów unijnych stanowiły również dodatkowy argument przemawiający za zmianą polityki w zakresie komercjalizacji wyników badań naukowych.

Jednym z przykładów doświadczeń płynących z przeszłości była decyzja rządu Margaret Thatcher z 1987 roku, na mocy której zmieniono zasady funkcjonowania brytyjskiego podmiotu[6], który od 1949 roku był monopolistą w zakresie decyzji dotyczących upowszechniania i komercjalizacji wyników badań prowadzonych na uniwersytetach brytyjskich. Tym samym umożliwiono podmiotom zainteresowanym wspólne prace wdrożeniowe nad zastosowaniem przeciwciał monoklonalnych podjęte przez uniwersytety medyczne i spółki komercyjne[7]

Warto również przyjrzeć się działaniom instytucji Unii Europejskiej na rzecz stworzenia optymalnych warunków do transferu technologii oraz prowadzenia wspólnych prac przez jednostki naukowo- badawcze oraz przedsiębiorców. I tak np. w dniu 21 marca 2014 r. Komisja Europejska przyjęła nowe reguły konkurencji dotyczące oceny porozumień w zakresie transferu technologii (Rozporządzenie oraz wytyczne), na mocy których licencjodawca zezwala licencjobiorcy na korzystanie z patentów, know-how i oprogramowania do produkcji towarów i usług. Zmienione przepisy zastąpią od 1 maja 2014 r. istniejące Rozporządzenie oraz wytyczne.

Nowa regulacja określa zasady oceny porozumień o transferze technologii na podstawie art. 101 Traktatu o funkcjonowaniu Unii Europejskiej dotyczących udzielania licencji na korzystanie z praw do technologii, w ramach których licencjodawca zezwala licencjobiorcy na używanie licencjonowanych praw do technologii do wytwarzania produktów lub świadczenia usług zgodnie z definicją zawartą w art. 1 ust. 1 lit. c) rozporządzenia Komisji (UE) nr 316/2014 z dnia 21 marca 2014 r. w sprawie stosowania art. 101 ust. 3 Traktatu o funkcjonowaniu Unii Europejskiej do kategorii porozumień o transferze technologii („TTBER”)[8].

Zastrzega się jednak, iż powyższe regulacje dotyczyć będą przedsiębiorców. Powyższych zasad nie stosuje się do licencjonowania w kontekście porozumień specjalizacyjnych objętych rozporządzeniem (UE) nr 1218/2010 lub licencjonowania w kontekście porozumień badawczo-rozwojowych objętych rozporządzeniem (UE) nr 1217/2010. Rozporządzenie (UE) nr 1217/2010[9] w sprawie porozumień badawczo-rozwojowych obejmuje porozumienia, w których co najmniej dwa przedsiębiorstwa wyrażają zgodę na wspólne prowadzenie prac badawczo-rozwojowych oraz wspólne korzystanie z ich wyników. Zgodnie z art. 1 ust. 1 lit. m) tego rozporządzenia prace badawczo-rozwojowe, a także korzystanie z ich wyników, realizowane są „wspólnie”, jeżeli są wykonywane wspólnie przez zespół, organizację lub przedsiębiorstwo, wspólnie powierzone osobie trzeciej lub rozdzielone między strony w formie specjalizacji w kontekście prac badawczo-rozwojowych, produkcji i dystrybucji, w tym licencjonowania. Rozporządzenie to obejmuje również porozumienia dotyczące opłacanych prac badawczo-rozwojowych, na podstawie których co najmniej dwa przedsiębiorstwa wyrażają zgodę na to, aby prace badawczo-rozwojowe były prowadzone przez jedną stronę, zaś finansowane przez druga stronę, niezależnie od tego, czy wyniki tych prac są wykorzystywane wspólnie czy nie.

Dostosowanie polskiego systemu prawnego do standardów unijnych przejawia się nie tylko w zmianie ustawy o szkolnictwie wyższym[10] umożliwiającej komercjalizację wyników badań naukowych oraz wspieranie przedsiębiorczości akademickiej. Warto również przyjrzeć się zmianom dotyczącym np. praw podatkowemu- w tym kwalifikowalności VAT w działaniach komercjalizacyjnych prowadzonych na polskich uczelniach.

Zgodnie z art. 7 rozporządzenia (WE) nr 1080/2006 z dnia 5 lipca 2006 r., podatek od towarów i usług będzie wydatkiem kwalifikowanym, wyłącznie w sytuacji gdy został rzeczywiście i ostatecznie poniesiony przez beneficjenta . Podatek VAT podlegający odzyskaniu zgodnie z ustawą o VAT[11] nie będzie uważany za kwalifikowany, nawet jeśli nie został faktycznie odzyskany przez beneficjenta, a jedynie zaistniała taka możliwość, wskazana w przepisach prawa. W takim przypadku podatek VAT będzie zawsze wydatkiem niekwalifikowanym. Jednakże zgodnie z zasadą ogólną, podatek VAT może zostać uznany za kwalifikowalny, jeśli beneficjent nie ma prawnych możliwości odzyskania podatku VAT. Za „odzyskanie” podatku VAT rozumie się odliczenie go od podatku VAT należnego lub zwrot w określonych przypadkach, według warunków ściśle określonych przepisami Ustawy o VAT[12].

W tym miejscu warto podkreślić, że prawo wspólnotowe i orzecznictwo Trybunał Sprawiedliwości UE zezwala na odliczenie VAT, również w przypadku, gdy ów związek towaru lub usługi z czynnością opodatkowaną ma charakter ekonomiczny, funkcjonalny, a niekoniecznie realny. Należy pamiętać, że prawo UE nie wyznacza – nie ogranicza – prawa do odliczenia, jeśli towar (usługa) służy również działalności spoza zakresu podatku od wartości dodanej. O prawie do odliczenia podatku naliczonego decydować będzie bowiem zasadniczy cel, w jakim podatnik nabywa towar lub usługę. Orzecznictwo ETS[13] wielokrotnie potwierdzało, iż na gruncie prawa unijnego, wszelka działalność gospodarcza, niezależnie od jej celu lub rezultatu, jest opodatkowana w sposób całkowicie neutralny, pod warunkiem, że działalność ta podlega temu podatkowi[14] (vide orzeczenie w sprawie C-291/92 „podatnik jest uprawniony do odliczenia od podatku przypadającego do zapłaty kwoty podatku VAT należnego lub do zapłaty od danej rzeczy, pod warunkiem, iż jest ona wykorzystywana na potrzeby transakcji opodatkowanych”; podobnie w sprawie C-302/93 „jeżeli podatnik świadczy usługi na rzecz innego podatnika, który korzysta z nich do celów transakcji zwolnionej, temu ostatniemu nie przysługuje prawo do odliczenia zapłaconego VAT naliczonego” oraz w sprawie C-4/94 „w sytuacji, gdy podatnik świadczy usługi na rzecz innego podatnika, który wykorzystuje je w związku z transakcją zwolnioną, temu ostatniemu nie przysługiwało prawo do odliczenia podatku zapłaconego przy nabyciu tych usług, nawet jeśli docelowym efektem transakcji ma być przeprowadzenie transakcji podatkowanej.

[1] Tekst oryginału dostępny jest na stronie http://www.gpo.gov/fdsys/pkg/STATUTE-94/pdf/STATUTE-94-Pg3015.pdf (stan na kwiecień 2014r)

[2] Cytowane za Ashley Stevens (2004) The Enactment of Bayh–Dole Journal of Technology Transfer 29:93–99 http://www.bu.edu/otd/files/2011/02/The-Enactment-of-Bayh-Dole.pdf (stan na kwiecien 2014 r.)

[3] Infografiki pochodzą z artykułu: http://www.bu.edu/otd/files/2011/02/The_Bayh-Dole_Act_Turns_30.pdf (stan na kwiecień 2014)

[4] Tym samym wskazuje się na odniesienie do podstaw funkcjonowania Unii Europejskiej w ogóle.

[5] vide komunikat KE http://eur-lex.europa.eu/legal-content/PL/TXT/HTML/?uri=CELEX:52011DC0808&from=EN stan na kwiecień 2014

[6] National Research and Development Corporation.

[7] Cytowane za Richards, W. G. (2009). Spin-Outs: Creating Business from University Intellectual Property, Harriman House

[8] pełen tekst dostępny jest na stronie http://eur-lex.europa.eu/legal-content/PL/TXT/?uri=OJ:C:2014:089:TOC (stan na kwiecień 2014 r.)

[9] test dostępny jest http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2010:335:0036:0042:PL:PDF (stan na kwiecień 2014)

[10] Tekst ujednolicony dostępny na stronie http://isip.sejm.gov.pl/DetailsServlet?id=WDU20051641365

[11] Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług – t.j. Dz.U. z 2011 r. Nr 177, poz. 1054

[12] NCBR, PricewaterhouseCoopers Sp. z o.o., Instytut Studiów Podatkowych Modzelewski i Wspólnicy Sp. z o.o. Kwalifikowalność VAT a działania komercjalizacyjne.

[13] Cytowane orzeczenia są dostępne w całości na stronie http://curia.europa.eu/

[14] Cytowane orzeczenie z dnia 23 lipca 2010 r. sygn. I FSK 572/10 NSA